2020年A股漲幅名列全球前茅

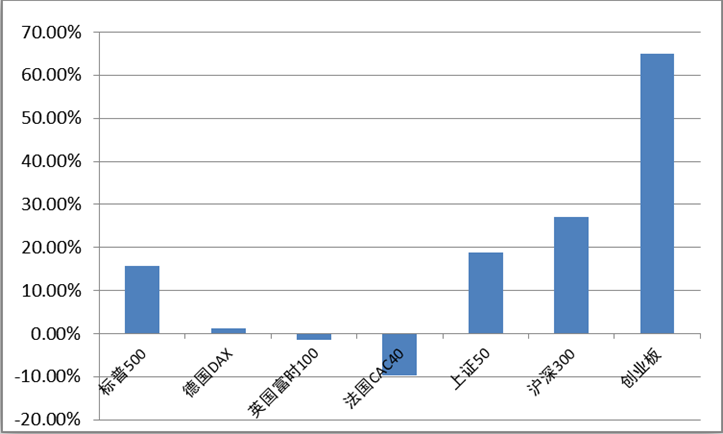

2020年的新冠疫情造成了巨大的沖擊,各國央行為應對經濟下滑積極釋放流動性,但因為隔離等防疫政策導致的制造業停滯,大量無處可去的資金流入了資本市場。我們看到,全球股市在一季度大跌之后,均陸續開啟反彈行情,其中A股依靠更快的基本面復蘇表現亮眼。全年來看,標普500上漲15.62%,德國DAX也累計微漲1.28%,但同期英國富時100和法國CAC40仍累計下跌1.54%和9.78%。得益于中國對疫情的成功控制和順利復工復產所帶來的基本面優勢,上證50、滬深300和創業板在2020年分別上漲18.85%、27.21%和64.96%,在全球市場中名列前茅。

2020年全球主要市場漲跌幅

2020年制勝的關鍵詞

政策導向、市場熱點切換、龍頭

跟隨疫情發展的政策導向和經濟環境變化是2020年A股的投資主線。春節后疫情最嚴重的階段,中國央行啟動貨幣投放,A股受增量流動性驅動而反彈,彼時的領漲行業多為基本面在防疫需求(如醫療保健)、居家隔離(如游戲、IDC)等方面存在需求或受疫情影響較小的行業(如食品飲料)。隨著經濟逐漸重啟,市場關注點轉向經濟復蘇的趨勢節奏,符合中長期政策的光伏和汽車、受益于內循環的免稅以及接受全球產能轉移的周期品行業表現更佳,年初強勢的醫藥和TMT相對疲軟。全年來看,行業輪動帶來了申萬28個一級行業收益率的巨大偏離,一方面,2020年僅有40%的行業跑贏滬深300指數,另一方面,收益率排名第一的休閑服務(99.38%)和排名最后的房地產(-10.85%)的收益率差距高達110.23%。

除了行業的輪動,市場對行業龍頭的青睞程度在疫情后有增無減。剔除2020年上市的新股之后,A股3744只股票的收益率中位數為2.79%,46.50%的股票在2020年收益率為負,僅有27.24%的股票跑贏滬深300指數。這種收益率集中的風格在年末表現的更加極致,2020年12月跑贏滬深300指數的股票占比僅有19.26%。全年看,無論是食品、家電、輕工等消費行業,還是電子、生物藥等創新驅動行業,甚至在化工、有色這樣傳統的周期性行業的龍頭企業均得到偏愛。其中固然有市場總體風險偏好降低的原因,但疫情催發的產能出清推動行業龍頭市占率提升或許是更重要的驅動因素。

2021年全球經濟形勢展望

流動性邊際收緊

站著2021年之初的這個時點上,疫情的衍化路徑是我們展望新一年市場的關鍵變量,疫苗成功推廣帶來的群體免疫或是病毒變異導致疫情持續反復這兩個情景會帶來完全不同的基準假設。匯總當前的信息,我們傾向前一種情景發生的概率更大。在這種假設下,復蘇是2021年全球經濟的大背景,中美歐等全球主要經濟體的貨幣政策將在2021年中之后逐步回歸常態,這意味著寬松政策逐漸退出和流動性的邊際收緊。歷史經驗看,在應對衰退的寬松政策退出但經濟活動尚未恢復增長之際,資本市場的估值都會出現一定程度的下滑,新一年投資中我們將對組合中個股的估值水平給予更高的關注。

2021年A股市場展望

結構性機遇

相對于全球其他股票市場,我們更看好2021年中國A股的表現,疫情留下的痕跡與進一步轉型開放的交織將成為中國經濟的重要特征。疫情下半場的供需新格局以及“十四五”規劃下的轉型升級可能會成為貫穿全年的結構性趨勢。

新冠疫情對實體經濟來說是一個巨大的外生沖擊,經濟活動的強制中斷從供給側和需求側兩端破壞平衡。抗風險能力差的企業受到流動資金和訂單需求下滑的雙重打擊,弱小者被強制清退,大多數存活的企業也選擇減少資本開支以改善財務質量,但各行業龍頭憑借信用優勢和規模化供應能力反而在全面復工之后得以快速恢復。一方面,全球其他主要經濟體的生產下滑使得大量海外訂單轉移到完全復工復產的中國企業,各行業龍頭在新增訂單中占據了最大的份額,市占率持續提升。另一方面,疫情降低了中國品牌走出去的門檻,讓更多的海外消費者有機會體驗到中國制造,為龍頭企業全球化、品牌化和高端化的升級提供了難得的機遇。

在需求端,疫情推動了線上消費和居家辦公的廣泛應用,“騰訊會議”之類的線上會議模式已經融入了我們的工作生活,推動了數字經濟和線上經濟的提速,擴充了消費的內涵,培育了新的需求。而這種由新場景、新技術和新商業模式培育出的需求,正好契合了十四五規劃中提出的需求側管理精神。我們判斷,“雙循環”的頂層規劃、需求側管理以及十四五產業規劃的升級,將成為中國的經濟轉型中新的推動力。當前經濟中“房地產投資強而終端消費需求弱”的特征有望在未來幾年中得以改善,并帶來新的趨勢性投資機會。

2021年重點行業

受益于“雙循環”及政策加持行業

綜合來看,我們認為可選消費、新能源、化工等行業將在2021年受益供需再平衡,具備品牌效應、優質產品和服務的消費、醫療服務相關企業在“雙循環”支持下或將進一步崛起,而軍工、網絡安全、科技國產替代等方向在中長期有望獲得政策的持續加持。

展望一季度,在全球復蘇的宏觀背景下,汽車家電等可選消費以及化工油氣等順周期行業有望繼續受益通脹預期升溫和低基數帶來的同比高增長紅利。同時,估值已經在2020年四季度率先展開調整的科技板塊,特別是其中成長性相對確定的重點公司,值得密切跟蹤。

(作者系富榮基金研究部總監郎騁成)

(編輯 張明富)

| 21:21 | 長聯科技:第五屆監事會第四次會議... |

| 21:21 | 依米康:第五屆董事會第三十四次會... |

| 21:21 | 哈藥股份:第十屆董事會第十五次會... |

| 21:21 | 寒武紀:第二屆監事會第二十三次會... |

| 21:21 | 億嘉和:2024年年度股東大會決議公... |

| 21:21 | 指南針:2025年第三次臨時股東會決... |

| 21:21 | 觀想科技:第四屆監事會第十次會議... |

| 21:21 | 順網科技:第六屆董事會第一次會議... |

| 21:21 | 觀想科技:第四屆董事會第十三次會... |

| 21:21 | 昆工科技:2025年第三次臨時股東會... |

| 21:21 | 豐安股份:第三屆董事會第十九次會... |

| 21:21 | 順網科技:2025年第二次臨時股東大... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注