一、引言

隨著資本市場的不斷深化發展,證券公司所面臨市場風險的復雜程度也日益加深。為落實金融風險早識別、早預警、早暴露、早處置的核心防控要求,強化市場風險的計量與監測機制,證券公司有必要持續完善市場風險計量模型,優化風險計量模型的敏感性、前瞻性與審慎性。風險價值(Value at Risk,VaR)自1994年由JP Morgan首次提出后,因其對潛在損失的量化能力逐步被巴塞爾委員會等監管機構及金融機構所認可,成為市場風險定量分析的關鍵指標,為金融機構量化未來潛在損失提供依據,進而指導投資決策。

二、理論研究

傳統的計量VaR值的方法如歷史模擬法、參數法和蒙特卡洛模擬法都存在著一定的局限性。其中歷史模擬法是一種非參數方法,基于“歷史會重演”這樣的基本假設,缺乏對尾部風險的估計;參數法一般基于正態分布假設,無法捕捉投資組合數據的厚尾特征和波動聚集現象;蒙特卡洛模擬法則同樣對模型設定敏感,且存在計算復雜程度高和計算時間長的缺陷。

以上的傳統方法所計量的VaR在劇烈波動的金融市場下很容易失效,核心原因在于其靜態分布的假設在一定程度上忽略了波動的時變性,導致無法量化波動率的動態變化。一般認為,金融市場中高波動率時期往往伴隨著持續的高波動,低波動率時期則延續低波動,即金融市場中資產價格的變化具有一定的趨同性,這種現象被稱為波動率聚集,最早由法國數學家曼德布洛特(Benoit Mandelbrot)提出,在數學上可以表示為在一段時間內,資產收益率絕對值的自相關函數為正,這種性質使得資產收益率的波動率存在一定程度上的可預測性,而不是完全隨機變化。GARCH類模型作為現代的金融時間序列模型,便是基于波動聚集特性進行建模,能夠更好地處理金融數據存在的尖峰肥尾特征和異方差問題。

(1)

(1)

GARCH模型(廣義自回歸條件異方差模型)是ARCH模型(自回歸條件異方差模型)的延伸,即廣義上的ARCH模型,相比于ARCH模型,GARCH模型通過加入 項,能夠捕捉歷史波動對當前波動的累計效應,將ARCH模型所依賴的高階殘差項通過歷史殘差平方的遞歸函數進行替代,更為符合金融數據波動的持續性特征。

項,能夠捕捉歷史波動對當前波動的累計效應,將ARCH模型所依賴的高階殘差項通過歷史殘差平方的遞歸函數進行替代,更為符合金融數據波動的持續性特征。

EGARCH(Exponential GARCH)模型是Nelson(1991)提出的對GARCH模型的改進,主要增強了對非對稱效應的捕捉能力,即通過區分正負收益體現波動產生的非對稱影響,由于在引入公式中的非對稱項后,對波動率進行了對數變換,有效避免了GARCH類模型的參數非負約束;同時該模型支持更為靈活的收益率分布,如t分布和廣義誤差分布(GED),能夠更好地擬合一般金融資產收益率所呈現的厚尾特征。

上式為EGARCH模型的一般表達式,其中β為波動率的持續性參數,反映過去波動率對當前波動率的影響程度;γ為杠桿效應參數,用于衡量沖擊方向(正或負)對波動率的影響差異,當γ<0時,反映了波動率在資產價格下降時帶來的影響大于資產價格上升相同幅度時帶來的影響;α為波動率沖擊參數,用于衡量標準化殘差絕對值對波動率的影響。

三、實證分析

傳統VaR計量方法地缺陷主要來源于靜態波動率的假設,為更好的呈現GARCH類模型對于波動率聚集性和持續性的捕捉效果,本文以滬深300指數為標的,綜合運用參數法(方差-協方差法)、歷史模擬法、GARCH類模型(含EGARCH擴展)等方法進行動態VaR的計量,旨在通過多維度對比各計量方法的特征。本文選取了2014-2016年滬深300的日收益率作為基礎數據。

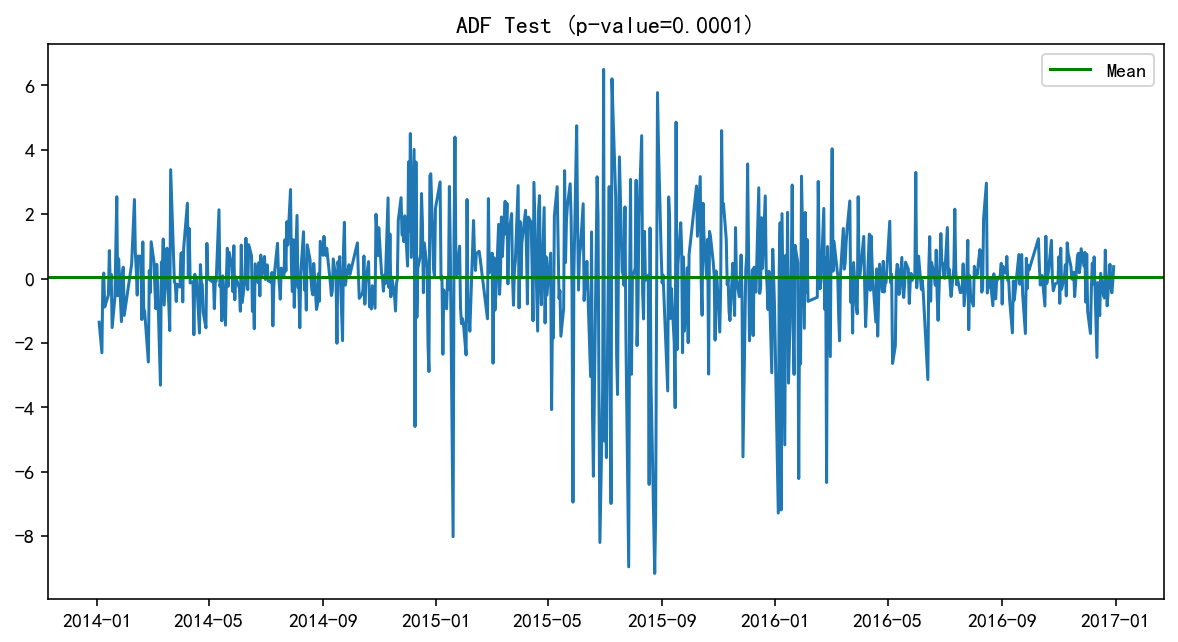

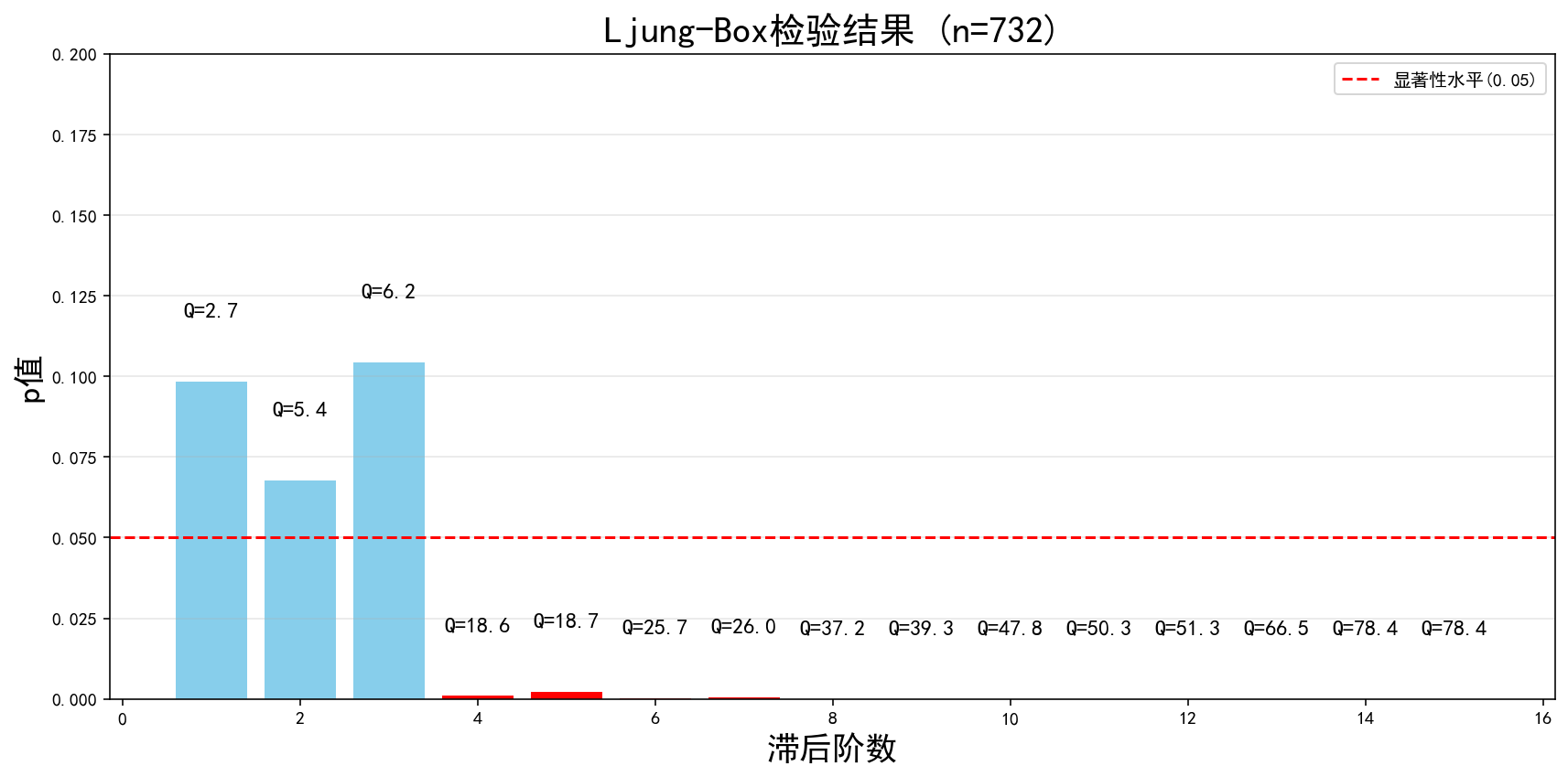

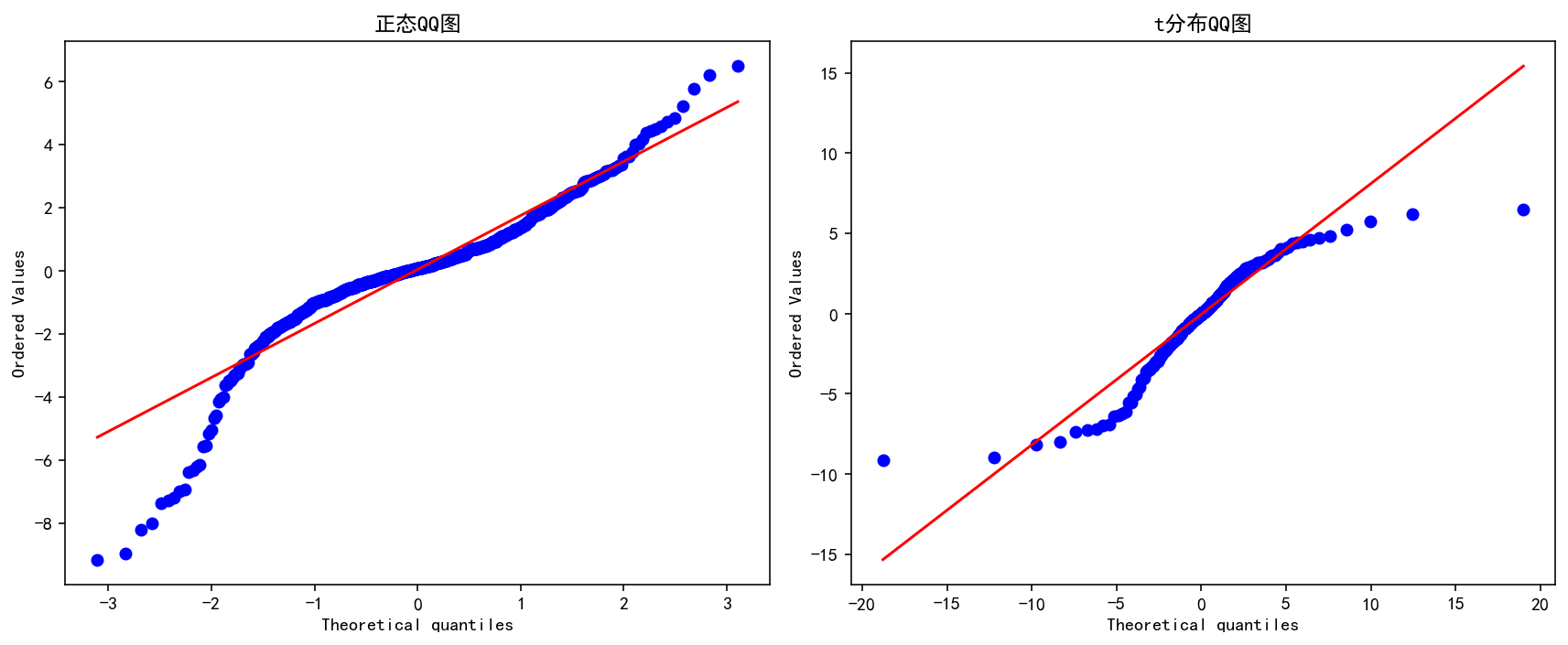

基礎數據通過了正態性檢驗、自相關檢驗以及異方差性檢驗,收益率序列呈現非正態分布,存在明顯的尖峰厚尾特征和自相關現象,其殘差平方序列存在顯著的ARCH效應,具有典型的波動聚集性特征,因此可以采用GARCH類模型來分析收益率序列的波動率變化。

圖1:ADF檢驗

圖2:Ljung-Box檢驗

圖3:QQ圖

表1:ARCH-LM檢驗

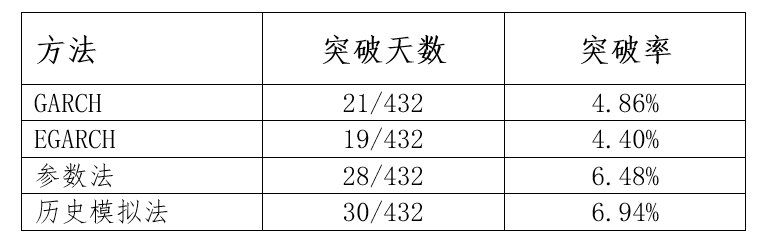

在對GARCH類模型的選擇上,本文采用GARCH(1,1)和EGARCH(1,1,1)進行建模,由于該收益率序列存在較為明顯的厚尾特征,因此選用GED分布來擬合極端值,置信水平設置為95%,滾動窗口期為250個交易日。

圖4:日收益率與VaR計量結果對比圖

表2:模型VaR突破天數統計(預期突破率=5%)

從以上計量結果可以看出,在市場劇烈波動的時期(2015-2016),滬深300指數波動率處于較高水平,波動聚集和杠桿效應顯著增強,該時間段內的GARCH類模型在VaR的計量上顯示出較為明顯的優勢,一是在市場出現單日大幅下跌時,GARCH類模型能夠依靠條件方差快速提升VaR值,更及時地反映潛在風險;二是回溯測試的突破次數更接近理論值,即5%;三是EGARCH模型擅長捕捉負收益沖擊帶來的波動率變化,相比GARCH模型,使VaR對市場下行風險更加敏感,更適用于尾部風險顯著的市場;四是在小幅波動聚集時期,GARCH類模型能夠更快地降低VaR值,使得VaR值不被持續高估,風險計量更能貼近市場真實值。

四、結論

本文通過對GARCH類模型計量VaR的簡要介紹,旨在說明當市場處于高波動與杠桿效應共振的時期,GARCH類模型以圍繞波動率動態建模、非對稱性捕捉以及靈活調整分布等優勢,成為VaR模型的重要優化方向之一,可用于改善歷史模擬法等傳統計量方法的結果難以反映市場波動聚集等局限性,是市場風險定量分析中必不可少的工具。在金融市場風險管理的實踐中,GARCH類模型能夠為金融機構在捕捉市場動態風險、提高風險計量準確性上提供相當程度的便利。以此反映出在全球金融市場波動加劇的時代背景下,對于捕捉動態風險相關模型的深入研究將對防范系統性金融風險、落實金融風險管理“四早”要求,具有深遠的實踐意義。

(作者:華寶證券風險管理部)

(CIS)

| 23:59 | 持續推進“全面擁抱AI”戰略 道通... |

| 23:59 | 船舶行業高景氣 中國動力半年報業... |

| 23:59 | 金嶺礦業戰略轉型成效顯現 預計上... |

| 23:59 | 實控人籌劃公司控制權變更事項 藍... |

| 23:59 | 上市公司半年報業績頻預喜 科技賽... |

| 23:58 | 探尋蜜雪集團供應鏈密碼:構建從田... |

| 23:58 | 國企并購重組持續活躍 優化資源配... |

| 23:58 | 外賣行業有序競爭才能共贏 |

| 23:58 | “科技+影視”加速融合 多家企業披... |

| 23:58 | 錨定長期回報量化策略賦能指數化投... |

| 23:58 | 多只QDII基金恢復申購 助力投資者... |

| 23:58 | 中證1000指數表現強勁 多家銀行理... |

版權所有《證券日報》社有限責任公司

互聯網新聞信息服務許可證 10120240020增值電信業務經營許可證 京B2-20250455

京公網安備 11010602201377號京ICP備19002521號

京公網安備 11010602201377號京ICP備19002521號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

安卓

IOS

掃一掃,加關注

掃一掃,加關注