本報記者 張穎

周二(2月21日),A股三大股指震蕩分化,漲跌不一。截至上午收盤,上證指數漲幅達0.10%,報3293.71點;深證成指和創業板指跌幅分別為0.14%和0.59%;滬深兩市合計成交額6232.5億元,總體來看,兩市個股跌多漲少。其中,漲停個股達21只,跌停個股達1只。

從資金面來看,2月21日上午,北向資金凈買入額達6.61億元。截至2月20日,滬深兩市兩融余額為15798.31億元,較前一交易日增加77.95億元。其中,融資余額為14821.19億元,較前一交易日增加53.89億元;融券余額為977.12億元,較前一交易日增加24.06億元。

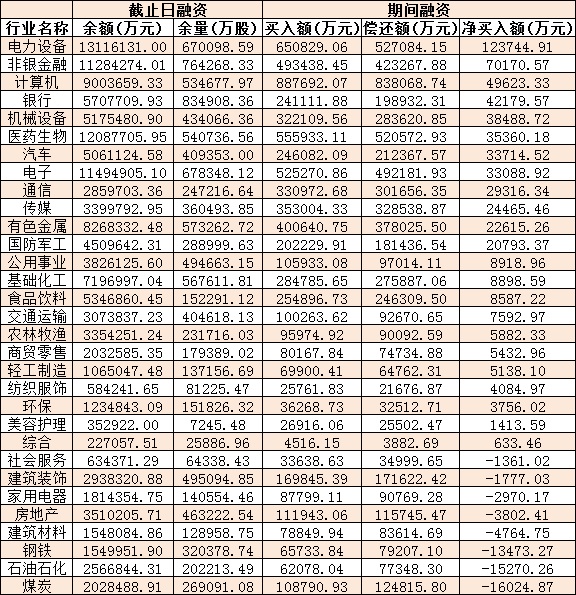

表:2月20日申萬一級行業兩融交易情況:

制表:張穎

對于后市,業內機構普遍表示,市場有望重演反轉級別的行情,中期機會仍大于風險。

國金證券表示,國內政策紅利期,海外緊縮預期緩和期,雙期疊加,內外共振,A股市場或重演反轉級別的行情,進擊中小成長。盡管近期全球市場在緊縮預期變化之下波動有所加大,但隨著美國經濟持續下行和通脹回落,緊縮緩和大勢所趨,這將持續成為市場交易主線。A股做多窗口或延續至2023年一季度末和二季度初。

中金公司認為,近期市場趨勢反映前期政策預期和經濟活動改善驅動行情修復后,投資者開始更注重未來經濟修復的高度。后市,A股整體震蕩波動的趨勢可能仍將延續一段時間,待基本面實現實質性企穩恢復后,市場有望重拾升勢。配置方面,雖然市場短線可能缺乏明顯的上行催化因素,但考慮當前市場整體估值不貴,投資者對經濟信心在逐步修復,當前位置也不必過于謹慎,市場中期機會仍大于風險,后續繼續關注經濟活動的修復情況、政策預期,海外關注主要市場的增長壓力和緊縮政策退坡預期。

中信證券表示,2月以來小盤成長指數漲幅明顯,主題炒作熱度較高,隨著基本面預期重構并上修,外部擾動并不會構成實質性影響,投資者將重新凝聚共識,短暫波動提供調增倉的良機。

熱點板塊方面,截至2月21日上午收盤,黑色金屬、煤炭石油、有色金屬等板塊漲幅居前。另外,互聯網、酒及飲料、住宿餐飲等板塊跌幅居前。

具體看,截至2月21日上午收盤,黑色金屬板塊表現搶眼,漲幅達1.69%。其中,河鋼資源漲幅居首達9.71%,八一鋼鐵漲逾4%。

對于鋼鐵股的投資機會,國盛證券分析認為,行業估值處于底部區域,黃金配置期來臨。當前鋼鐵板塊正在經歷2022年業績回落的消納階段,鋼企股價經歷長達一年的跌勢后,估值水平位于階段性底部水平,多數龍頭企業pb不足0.8倍,悲觀預期已經得到充分釋放。展望后市,一方面需求形勢轉暖有望帶來噸鋼盈利的持續修復,同時,焦煤供給端的擾動也為冶煉環節提供利潤擴張空間,行業估值向上修復空間打開;另一方面,鋼鐵存量市場中涌現了一批以電工鋼、汽車板、特殊用鋼等高附加值、高繁榮行業為特色的企業,有望同時受益于鋼鐵行業復蘇以及高技術含量鋼種進口替代趨勢,其結構性優化與轉型有望誕生新的盈利增長極,成為率先受益行業轉型的標的。

(編輯 孫倩)

大盤藍籌領銜 A股放量上行2023-02-21 06:46

權重股引領A股強勢反彈 滬指創今年以來最大單日漲幅2023-02-21 06:42

A股三大股指震蕩分化 建材家具板塊飆升逾3%2023-02-20 12:29

本周三大股指震蕩回落,北向資金涌入超82億元,機構:A股調整空...2023-02-17 17:38

1月份民航旅客運輸量恢復至2019年同期74.5% 機構預計2023年行業...2023-02-16 19:11

大盤藍籌領銜 A股放量上行2023-02-21 06:46

權重股引領A股強勢反彈 滬指創今年以來最大單日漲幅2023-02-21 06:42

A股三大股指震蕩分化 建材家具板塊飆升逾3%2023-02-20 12:29

本周三大股指震蕩回落,北向資金涌入超82億元,機構:A股調整空...2023-02-17 17:38

1月份民航旅客運輸量恢復至2019年同期74.5% 機構預計2023年行業...2023-02-16 19:11

| 18:05 | 寧水集團攜多款產品亮相2025年“UZ... |

| 18:04 | 業界熱議紡織行業向“綠”發展 |

| 18:04 | 同濟科技:提升全產業鏈、全咨服務... |

| 17:33 | 越秀資本參展第十四屆金交會 |

| 16:10 | 又火了!連板行情升溫,釋放積極信... |

| 16:04 | 貨拉拉集體表彰143名司機 推出“平... |

| 16:00 | 海爾集團收購新時達股份完成股權交... |

| 15:56 | 網商銀行十周年:服務6800萬小微企... |

| 15:54 | 港元觸發“弱方兌換保證” 香港金... |

| 15:51 | 浙江榮泰擬收購金力傳動不低于15%... |

| 15:50 | 富達國際發布2025年亞太區投資者調... |

| 15:50 | 圣貝拉正式登陸港交所 全周期家庭... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注