光大永明人壽保險有限公司

投資連結保險投資賬戶年度信息公告

(2019年度)

本信息公告依據中國保險監督管理委員會《中國保監會關于規范投資連結保險投資賬戶有關事項的通知》及《人身保險新型產品信息披露管理辦法》編制并發布。

一、安永華明會計師事務所審計意見

光大永明人壽保險有限公司董事會:

我們審計了后附的光大永明人壽保險有限公司投資連結保險投資賬戶專題財務報表,包括2019年12月31日的資產負債表,2019年度的投資收益表、凈資產變動表以及相關投資連結保險投資賬戶專題財務報表附注(以下簡稱“投資連結保險投資賬戶專題財務報表”)

1、管理層和治理層對財務報表的責任

光大永明人壽保險有限公司管理層(以下簡稱“管理層”)負責按照后附的投資連結保險投資賬戶專題財務報表附注二所述編制基礎編制投資連結保險投資賬戶專題財務報表,并設計、執行和維護必要的內部控制,以使投資連結保險投資賬戶專題財務報表不存在由于舞弊或錯誤導致的重大錯報。

在編制投資連結保險投資賬戶專題財務報表時,管理層負責評估光大永明人壽保險有限公司的持續經營能力,披露與持續經營相關的事項(如適用),并運用持續經營假設,除非管理層計劃清算、終止運營或別無其他現實的選擇。

治理層負責監督光大永明人壽保險有限公司的投資連結保險投資賬戶專題財務報告過程。

2、注冊會計師的責任

我們的目標是對投資連結保險投資賬戶專題財務報表整體是否不存在由于舞弊或錯誤導致的重大錯報獲取合理保證,并出具包含審計意見的審計報告。合理保證是高水平的保證,但并不能保證按照審計準則執行的審計在某一重大錯報存在時總能發現。錯報可能由于舞弊或錯誤導致,如果合理預期錯報單獨或匯總起來可能影響投資連結保險投資賬戶專題財務報表使用者依據投資連結保險投資賬戶專題財務報表作出的經濟決策,則通常認為錯報是重大的。

在按照審計準則執行審計工作的過程中,我們運用職業判斷,并保持職業懷疑。同時,我們也執行以下工作:

(1)識別和評估由于舞弊或錯誤導致的投資連結保險投資賬戶專題財務報表重大錯報風險,設計和實施審計程序以應對這些風險,并獲取充分、適當的審計證據,作為發表審計意見的基礎。由于舞弊可能涉及串通、偽造、故意遺漏、虛假陳述或凌駕于內部控制之上,未能發現由于舞弊導致的重大錯報的風險高于未能發現由于錯誤導致的重大錯報的風險。

(2)了解與審計相關的內部控制,以設計恰當的審計程序,但目的并非對內部控制的有效性發表意見。

(3)評價管理層選用會計政策的恰當性和作出估計及相關披露的合理性。

(4)對管理層使用持續經營假設的恰當性得出結論。同時,根據獲取的審計證據,就可能導致對光大永明人壽保險有限公司持續經營能力產生重大疑慮的事項或情況是否存在重大不確定性得出結論。如果我們得出結論認為存在重大不確定性,審計準則要求我們在審計報告中提請報表使用者注意投資連結保險投資賬戶專題財務報表中的相關披露;如果披露不充分,我們應當發表非無保留意見。我們的結論基于截至審計報告日可獲得的信息。然而,未來的事項或情況可能導致光大永明人壽保險有限公司不能持續經營。

我們與治理層就計劃的審計范圍、時間安排和重大審計發現等事項進行溝通,包括溝通我們在審計中識別出的值得關注的內部控制缺陷。

3、審計意見

我們認為,光大永明人壽保險有限公司投資連結保險投資賬戶專題財務報表在所有重大方面按照后附的投資連結保險投資賬戶專題財務報表附注二所述的投資連結保險投資賬戶專題財務報表編制基礎編制。

二、投資連結保險投資賬戶簡介

光大永明人壽保險有限公司(以下簡稱“本公司”)的投資連結保險投資賬戶是依照《投資連結保險管理暫行辦法》等有關規定以及上述投資連結保險的有關條款,經向原中國保監會報批后設立。投資對象為銀行存款、中國依法公開發行的證券投資基金、股票、原中國保監會允許投資的債券、資產管理理財產品、集合信托計劃等其他金融工具。

投資連結保險投資賬戶由投資專業團隊管理,本公司計劃財務部獨立分賬管理。本公司的投資連結保險投資賬戶分為以下十二類:

1.穩健型投資賬戶

–設立時間:2002年9月16日。

–賬戶特征:本賬戶安全性高、流動性強、收益率穩定。

–投資組合限制:投資于權益類投資資產的比例不高于40%,債券和銀行存款等固定收益類投資資產無限制。

–主要投資風險:來源于證券市場、債券市場、銀行利率等方面,并可能受政治、經濟、證券市場、政策法規等多項風險因素的影響。

2.平衡型投資賬戶

–設立時間:2002年9月16日

–賬戶特征:本賬戶安全性較高、流動性較強、收益與風險平衡適中。

–投資組合限制:投資于權益類投資資產的比例不高于70%,債券和銀行存款等固定收益類投資資產無限制。

–主要投資風險:來源于證券市場、債券市場、銀行利率等方面,并可能受政治、經濟、證券市場、政策法規等多項風險因素的影響。

3.進取型投資賬戶

–設立時間:2002年9月16日。

–賬戶特征:高風險高收益型投資賬戶。

–投資組合限制:投資于權益類投資資產的比例可達100%,債券和銀行存款等固定收益類投資資產無限制。

–主要投資風險:來源于證券市場、債券市場、銀行利率等方面,并可能受政治、經濟、證券市場、政策法規等多項風險因素的影響。

4.貨幣市場投資賬戶

–設立時間:2006年12月6日。

–賬戶特征:本賬戶風險較低、收益穩定且具有較高的本金安全性。

–投資組合限制:本賬戶可投資于各種短期債券、銀行存款、債券回購等貨幣市場工具

–主要投資風險:利率風險、信用風險等。

5.指數型投資賬戶

–設立時間:2006年12月6日。

–賬戶特征:本賬戶以擬合目標指數、跟蹤目標指數變化為原則,實現與市場同步成長為基本理念,力求投資組合的收益率擬合該目標指數所代表的資本市場的平均收益率。

–投資組合限制:運用于指數化投資部分不低于賬戶總資產的85%,所持有現金、銀行存款、債券等部分資產不高于賬戶總資產的15%。

–主要投資風險:跟蹤指數的被動投資風險、跟蹤指數不盡合理的風險、流動性風險、市場風險、信用風險等。

6.策略賬戶

–設立時間:2011年10月27日。

–賬戶特征:本賬戶以權益類投資資產為主要投資方向,本賬戶適合對于收益預期較高,同時風險承受能力很強的投資者。

–投資組合限制:權益類投資資產最高可達100%,固定收益類投資資產無限制,所持有定向增發股票不超過賬戶總資產的60%。賬戶管理人可以根據政策和市場的具體形勢,在預先公告后調整投資比例。

–主要投資風險:賬戶的主要風險來自于權益類投資資產的價格波動帶來的市場風險,固定收益類資產的利率風險及信用風險。

7.優選投資賬戶

–設立時間:2014年1月1日。

–賬戶特征:以為投資者提供相對長期、穩健且具有一定吸引力的投資收益為主要目的,本賬戶適合對于收益有一定預期、對資產流動性要求不高、風險承受能力適中的投資者。

–投資組合限制:貨幣市場工具、1年以內的銀行存款、1年以內的債券、以及以現金管理為目的的保險資產管理產品份額和以現金管理為目的的債券型基金等以流動性管理為目的的資產,比例不低于5%;權益類不超過10%;1年以上債券、銀行存款、非以現金管理為目的的債券型基金、固定收益類資產管理產品不超過90%;其他金融資產的投資余額不超過75%。

–主要投資風險:賬戶的主要風險來自于固定收益類資產的利率風險及信用風險、權益類投資資產的價格波動帶來的市場風險以及另類資產的信用風險和流動性風險。

8.財富穩定收益投資賬戶

–設立時間:2014年5月14日。

–賬戶特征:本賬戶以為投資者提供流動性管理服務為主要目的,并在此基礎上同時提供一定的收益,本賬戶適合對于有一定收益預期,同時風險承受能力較低的投資者。

–投資組合限制:貨幣市場工具、1年以內的銀行存款、1年以內的債券、以及以現金管理為目的的保險資產管理產品份額和以現金管理為目的的債券型基金,合計不低于90%;其他資產合計不超過10%。

–主要投資風險:賬戶的主要風險為市場風險、信用風險和流動性風險。

9.光明1號賬戶

–設立時間:2016年12月6日。

–賬戶特征:本賬戶以為投資者提供相對長期、穩健且具有一定吸引力的投資收益為主要目的,本賬戶適合對于收益有一定預期、對資產流動性要求適中、風險承受能力適中的投資者。

–投資組合限制:貨幣市場工具、1年以內的銀行存款、貨幣市場類保險資產管理產品和以現金管理為目的的債券、債券型基金等流動性資產,合計不低于賬戶價值的5%。權益類不超過10%。1年以上債券、銀行存款、非以現金管理為目的的債券型基金、固定收益類資產管理產品的比例范圍在0%-90%。其他金融資產的投資余額不超過賬戶價值的75%。

–主要投資風險:賬戶的主要風險來自于固定收益類資產的利率風險及信用風險、權益類投資資產的價格波動帶來的市場風險以及另類資產的信用風險和流動性。

10.光明2號賬戶

–設立時間:2016年12月6日。

–賬戶特征:本賬戶以為投資者提供流動性管理服務為主要目的,并在此基礎上同時提供一定的收益,本賬戶適合對于有一定收益預期,同時風險承受能力較低的投資者。

–投資組合限制:貨幣市場工具、1年以內的銀行存款、貨幣市場類保險資產管理產品、債券、債券型基金等以流動性管理為目的的資產比例合計不低于5%。1年以上債券、銀行存款和非以現金管理為目的的債券型基金、固定收益類保險資產管理產品的比例范圍在0%-95%。其他金融資產的投資余額不超過賬戶價值的75%。

–主要投資風險:賬戶的主要風險來自于固定收益類資產的利率風險及信用風險、權益類投資資產的價格波動帶來的市場風險以及另類資產的信用風險和流動性。

11.光明3號賬戶

–設立時間:2017年4月27日。

–賬戶特征:本賬戶以為投資者提供相對長期、穩健且具有一定吸引力的投資收益為主要目的,本賬戶適合對于收益有一定預期、對資產流動性要求不高、風險承受能力適中的投資者。

–投資組合限制:貨幣市場工具、1年以內的銀行存款、貨幣市場類保險資產管理產品和以現金管理為目的的債券、債券型基金等流動性資產,合計不低于賬戶價值的5%。權益類不超過10%。1年以上債券、銀行存款、非以現金管理為目的的債券型基金、固定收益類資產管理產品的比例范圍在0%-90%。其他金融資產的投資余額不超過賬戶價值的75%。

–主要投資風險:賬戶的主要風險來自于固定收益類資產的利率風險及信用風險、權益類投資資產的價格波動帶來的市場風險以及另類資產的信用風險和流動性。

12.光明4號賬戶

–設立時間:2017年4月27日。

–賬戶特征:本賬戶以為投資者提供流動性管理服務為主要目的,并在此基礎上同時提供一定的收益,本賬戶適合對于有一定收益預期,同時風險承受能力略低的投資者。

–投資組合限制:貨幣市場工具、1年以內的銀行存款、貨幣市場類保險資產管理產品、債券、債券型基金等以流動性管理為目的的資產比例合計不低于5%。1年以上債券、銀行存款和非以現金管理為目的的債券型基金、固定收益類保險資產管理產品的比例范圍在0%-95%。其他金融資產的投資余額不超過賬戶價值的75%。

–主要投資風險:賬戶的主要風險來自于固定收益類資產的利率風險及信用風險、權益類投資資產的價格波動帶來的市場風險以及另類資產的信用風險和流動性。

本公司投資連結保險主要包括:光大永明光明財富3號E款養老年金保險(投資連結型)、光大永明光明財富3號A款兩全保險(投資連結型)、光大永明光明財富3號B款兩全保險(投資連結型)、光大永明光明財富3號C款兩全保險(投資連結型)和光大永明光明財富4號A款年金保險(投資連結型)等。

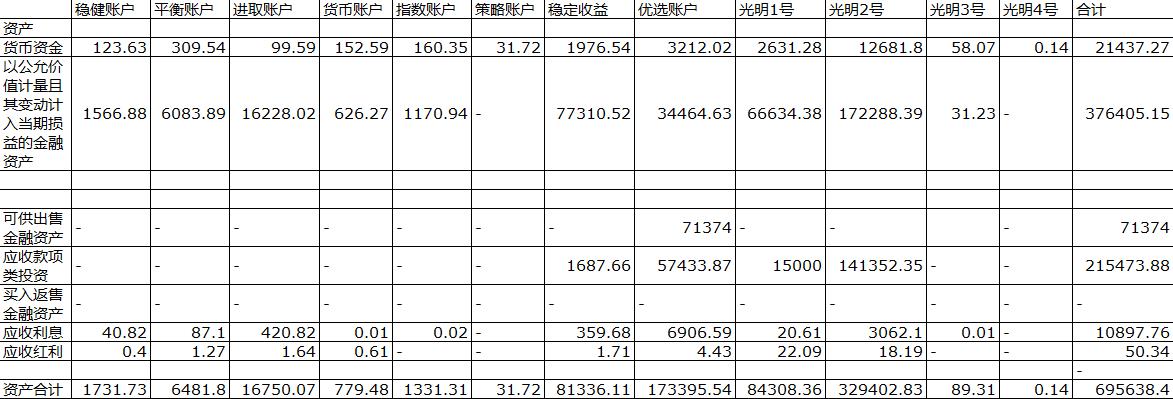

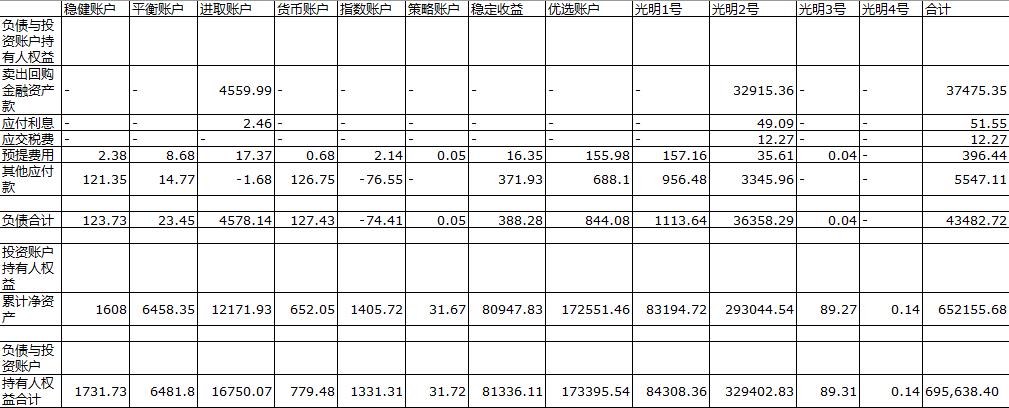

三、投資連結保險投資賬戶資產負債表

光大永明人壽保險有限公司

投資連結保險投資賬戶資產負債表

2019年12月31日

(人民幣萬元)

光大永明人壽保險有限公司

投資連結保險投資賬戶資產負債表

2019年12月31日

(人民幣萬元)

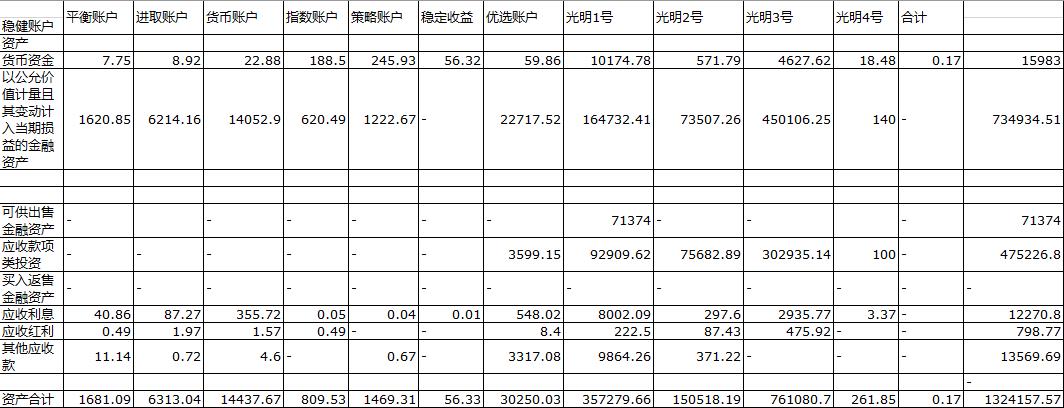

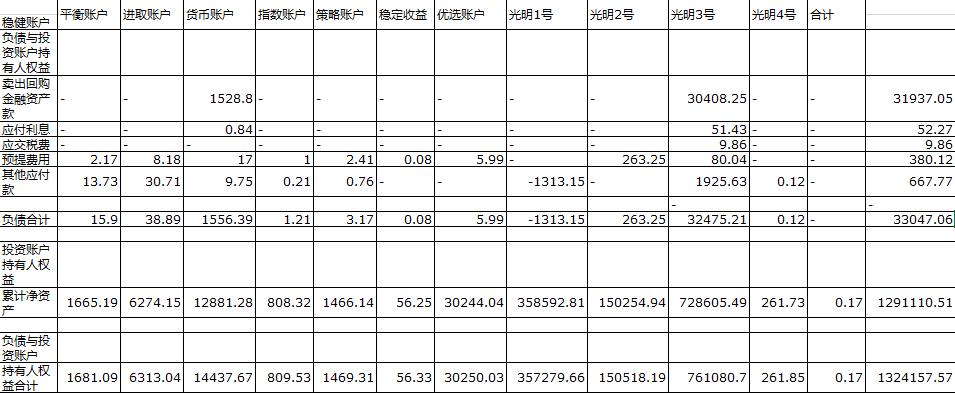

光大永明人壽保險有限公司

投資連結保險投資賬戶資產負債表

2018年12月31日

(人民幣萬元)

光大永明人壽保險有限公司

投資連結保險投資賬戶資產負債表

2018年12月31日

(人民幣萬元)

四、投資連結保險投資賬戶收益表

光大永明人壽保險有限公司

投資連結保險投資賬戶投資收益表

2019年度

(人民幣萬元)

光大永明人壽保險有限公司

投資連結保險投資賬戶投資收益表

2018年度

(人民幣萬元)

五、其他

(1)賬戶資產估值原則

投連各賬戶資產于評估基準日按如下原則進行估值:

1證券交易所上市的有價證券的估值;

(1)交易所上市的有價證券(包括股票、權證等),以其估值日在證券交易所掛牌的市價(收盤價)估值;估值日無交易的,且最近交易日后經濟環境未發生重大變化,以最近交易日的市價(收盤價)估值;如最近交易日后經濟環境發生了重大變化的,可參考類似投資品種的現行市價及重大變化因素,調整最近交易市價,確定公允價格;

(2)交易所上市實行凈價交易的債券按估值日收盤價估值,估值日沒有交易的,且最近交易日后經濟環境未發生重大變化,按最近交易日的收盤價估值。如最近交易日后經濟環境發生了重大變化的,可參考類似投資品種的現行市價及重大變化因素,調整最近交易市價,確定公允價格;

(3)交易所上市未實行凈價交易的債券按估值日收盤價減去債券收盤價中所含的債券應收利息得到的凈價進行估值;估值日沒有交易的,且最近交易日后經濟環境未發生重大變化,按最近交易日債券收盤價減去債券收盤價中所含的債券應收利息得到的凈價進行估值。如最近交易日后經濟環境發生了重大變化的,可參考類似投資品種的現行市價及重大變化因素,調整最近交易市價,確定公允價格;

(4)交易所上市不存在活躍市場的有價證券,采用估值技術確定公允價值。交易所上市的資產支持證券,采用估值技術確定公允價值,在估值技術難以可靠計量公允價值的情況下,按成本估值。

2處于未上市期間的有價證券應區分如下情況處理:

(1)送股、轉增股、配股和公開增發的新股,按估值日在證券交易所掛牌的同一股票的估值方法估值;該日無交易的,以最近一日的市價(收盤價)估值;

(2)首次公開發行未上市的股票、債券和權證,采用估值技術確定公允價值,在估值技術難以可靠計量公允價值的情況下,按成本估值;

(3)首次公開發行有明確鎖定期的股票,同一股票在交易所上市后,按交易所上市的同一股票的估值方法估值;非公開發行有明確鎖定期的股票,按監管機構或行業協會有關規定確定公允價值。

3全國銀行間債券市場交易的債券、資產支持證券等固定收益品種,采用估值技術確定公允價值。

4持有的開放式基金,以其公告的基金單位凈值估值;

5持有的處于募集期內的證券投資基金,按其成本估值;

6定向增發股票的估值方法

我公司參照中國證監會《關于證券投資基金執行<企業會計準則>估值業務及份額凈值計價有關事項的通知》中對非公開發行有明確鎖定期股票的公允價值的確定方法進行估值。

如果估值日非公開發行有明確鎖定期的股票的初始取得成本高于在證券交易所上市交易的同一股票的市價,采用在證券交易所上市交易的同一股票的市價作為估值日該股票的價值。

如果估值日非公開發行有明確鎖定期的股票的初始取得成本低于在證券交易所上市交易的同一股票的市價,按以下公式確定該股票的價值:FV=C+(P-C)×(D1-Dr)/D1

其中:

FV為估值日該非公開發行有明確鎖定期的股票的價值;

C為該非公開發行有明確鎖定期的股票的初始取得成本(因權益業務導致市場價格除權時,應于除權日對其初始取得成本作相應調整);

P為估值日在證券交易所上市交易的同一股票的市價;

Dl為該非公開發行有明確鎖定期的股票鎖定期所含的交易所的交易天數;

Dr為估值日剩余鎖定期,即估值日至鎖定期結束所含的交易所的交易天數(不含估值日當天)。

7相關法律法規以及監管部門有強制規定的,從其規定。如有新增事項,按國家最新規定估值。

(2)報告期末投資組合(單位元)及占比狀況

各賬戶期末投資組合情況:

| 穩健賬戶 |

|

| 市值 | 占比 |

貨幣資金 | 1,236,256.66 | 7.14% |

應收利息 | 408,232.12 | 2.36% |

股票 | - | 0.00% |

基金 | 4,661,102.40 | 26.92% |

債券 | 11,007,743.30 | 63.56% |

應收股利 | 3,984.75 | 0.02% |

回購 | - | 0.00% |

應收款項 | - | 0.00% |

合計 | 17,317,319.23 | 100.00% |

| 平衡賬戶 |

|

| 市值 | 占比 |

貨幣資金 | 3,095,445.37 | 4.78% |

應收利息 | 870,927.06 | 1.34% |

股票 | - | 0.00% |

基金 | 5,869,541.78 | 9.06% |

債券 | 31,260,531.40 | 48.23% |

理財產品 | 23,708,871.21 | 36.58% |

應收股利 | 12,659.82 | 0.02% |

回購 | - | 0.00% |

應收款項 | - | 0.00% |

合計 | 64,817,976.64 | 100.00% |

| 進取賬戶 |

|

| 市值 | 占比 |

貨幣資金 | 995,949.88 | 0.59% |

應收利息 | 4,208,199.14 | 2.51% |

股票 | - | 0.00% |

基金 | 7,748,663.05 | 4.63% |

債券 | 154,531,533.30 | 92.26% |

應收股利 | 16,364.04 | 0.01% |

回購 | - | 0.00% |

應收款項 | - | 0.00% |

合計 | 167,500,709.41 | 100.00% |

| 貨幣賬戶 |

|

| 市值 | 占比 |

貨幣資金 | 1,525,836.76 | 19.58% |

應收利息 | 71.96 | 0.00% |

股票 | - | 0.00% |

基金 | 6,262,732.67 | 80.35% |

債券 | - | 0.00% |

應收股利 | 6,125.69 | 0.08% |

回購 | - | 0.00% |

應收款項 | - | 0.00% |

合計 | 7,794,767.08 | 100.00% |

| 指數賬戶 |

|

| 市值 | 占比 |

貨幣資金 | 1,603,512.55 | 12.04% |

應收利息 | 161.18 | 0.00% |

股票 | 11,709,436.62 | 87.95% |

基金 | 2.00 | 0.00% |

債券 | - | 0.00% |

應收股利 | - | 0.00% |

回購 | - | 0.00% |

應收款項 | - | 0.00% |

合計 | 13,313,112.35 | 100.00% |

| 策略賬戶 |

|

| 市值 | 占比 |

貨幣資金 | 317,196.18 | 99.99% |

應收利息 | 29.04 | 0.01% |

股票 | - | 0.00% |

基金 | - | 0.00% |

債券 | - | 0.00% |

應收股利 | - | 0.00% |

回購 | - | 0.00% |

應收款項 | - | 0.00% |

合計 | 317,225.22 | 100.00% |

| 優選賬戶 |

|

| 市值 | 占比 |

貨幣資金 | 32,120,161.27 | 1.85% |

應收利息 | 69,065,811.88 | 3.98% |

基金 | 95,026,284.11 | 5.48% |

資管產品 | 249,619,979.19 | 14.40% |

信托產品 | 888,078,944.27 | 51.22% |

股權基金 | 400,000,000.00 | 23.07% |

應收股利 | 44,252.08 | 0.00% |

應收款項 | - | 0.00% |

合計 | 1,733,955,432.80 | 100.00% |

| 穩定收益賬戶 |

|

| 市值 | 占比 |

貨幣資金 | 19,765,429.85 | 2.43% |

應收利息 | 3,596,762.38 | 0.44% |

基金 | 659,656,287.39 |

|

資管產品 | 113,448,874.48 | 13.95% |

債權計劃 | - | 0.00% |

信托產品 | 16,876,627.48 | 2.07% |

應收股利 | 17,123.62 |

|

應收款項 | - | 0.00% |

合計 | 813,361,105.20 | 100.00% |

| 光明1號賬戶 |

|

| 市值 | 占比 |

貨幣資金 | 26,312,768.85 | 3.12% |

應收利息 | 206,063.69 | 0.02% |

基金 | 380,327,129.56 | 45.11% |

理財產品 | 286,016,674.63 | 33.93% |

信托產品 | 150,000,000.00 | 17.79% |

應收股利 | 220,937.29 | 0.03% |

應收款項 | - | 0.00% |

合計 | 843,083,574.02 | 100.00% |

| 光明2號賬戶 |

|

| 市值 | 占比 |

貨幣資金 | 126,831,584.82 | 3.85% |

應收利息 | 30,620,989.50 | 0.93% |

基金 | 319,408,312.83 | 9.70% |

理財產品 | 524,713,788.99 | 15.93% |

信托產品 | 1,413,523,511.05 | 42.91% |

債券 | 878,748,259.88 | 26.68% |

應收股利 | 181,871.85 | 0.01% |

應收款項 | - |

|

合計 | 3,294,028,318.92 | 100.00% |

| 光明3號賬戶 |

|

| 市值 | 占比 |

貨幣資金 | 580,732.79 | 65.03% |

理財產品 | 312,279.13 | 34.97% |

債權計劃 | - | 0.00% |

應收利息 | 53.24 | 0.01% |

合計 | 893,065.16 | 100.00% |

| 光明4號賬戶 |

|

| 市值 | 占比 |

貨幣資金 | 1,373.69 | 99.99% |

應收利息 | 0.11 | 0.01% |

合計 | 1,373.80 | 100.00% |

股票資產中各行業股票市值及占比:

股票類別 | 市值 | 占比 |

金融業 | 1,359,517.42 | 11.61% |

交通運輸、倉儲和郵政業 | 338,625.00 | 2.89% |

制造業 | 5,974,400.00 | 51.02% |

信息傳輸、軟件和信息技術服務業 | 4,036,894.20 | 34.48% |

總計 | 11,709,436.62 | 100.00% |

債券資產中各類債券賬面余額及占比:

債券類別 | 市值 | 占比 |

政策性金融債 | 82,267,100.00 | 7.65% |

中期票據 | 492,177,270.00 | 45.76% |

同業存單 | 0.00 | 0.00% |

企業債 | 239,037,600.00 | 22.22% |

可轉債 | 11,780,974.86 | 1.10% |

可交換債 | 28,904,613.35 | 2.69% |

地方政府債 | 0.00 | 0.00% |

公司債 | 150,748,493.50 | 14.02% |

其他 | 70,645,506.50 | 6.57% |

合計 | 1,075,561,558.21 | 100.00% |

不同信用等級的債券賬面余額及占比:

債券信用等級 | 市值 | 占比 |

AA+ | 442,743,450.00 | 41.16% |

AAA | 378,161,186.81 | 35.16% |

其他 | 254,656,921.40 | 23.68% |

合計 | 1,075,561,558.21 | 100.00% |

基金資產中各類基金凈值及占比:

基金類別 | 市值 | 占比 | |

封閉式 | 股票型基金 | 0.89 | 0.00% |

債券型基金 | 0.00 | 0.00% | |

混合型基金 | 51,167,385.23 | 3.46% | |

開放式 | 開放式股票型基金 | 51,822,853.47 | 3.50% |

債券型基金 | 789,808,918.51 | 53.40% | |

開放式貨幣市場型基金 | 512,045,768.11 | 34.62% | |

混合型基金 | 74,115,129.58 | 5.01% | |

合計 |

| 1,478,960,055.79 | 100.00% |

(3)投資單位數

投資連結保險投資賬戶2019年投資單位數變動如下:

注:以上年末數據取最后一個工作日2019年12月31日數據。

(4)投資回報率注:以上年末數據取最后一個工作日2019年12月31日數據。

(期末賣出價-期初賣出價)

投資回報率=-----------------------------╳100%

期初賣出價

注:貨幣市場賬戶自設立截止到二零零七年五月九日,回報率為0.58%,自二零零七年五月二十三日至二零零七年十二月三十一日,回報率為0.76%,中間階段因賬戶價值被全部提取,無回報率。

(5)投資賬戶資產管理費

投資賬戶管理費是根據本公司投資連結保險條款規定,以投資賬戶資產價值的一定比例收取,主要用于負擔本公司對投資連結保險投資賬戶進行投資管理的營運費用。本公司2018年度的投資連結保險投資賬戶管理費如下:穩健賬戶年費率為1.50%,平衡賬戶年費率為1.50%,進取賬戶年費率為1.50%,貨幣賬戶年費率為1.00%,指數賬戶年費率為1.50%,策略賬戶年費率為1.70%,穩定收益賬戶年費率為0.2%,優選賬戶2019.1.1-2019.10.28年費率為1.80%、2019.10.29-2019.12.31年費率為1.00%,光明1號賬戶年費率為2%,光明2號年費率為0.1%,光明3號及4號賬戶年費率為0.5%。

(6)托管行情況

截止2019年底,本公司投連托管行分別為中國建設銀行股份有限公司、中國農業銀行股份有限公司。

(7)其他

光大永明人壽保險有限公司

2020年4月15日

重疾經驗發生率表向所有人身險公...2020-05-08 18:44

中國太保發行GDR獲銀保監會同意2020-05-08 18:41

平安資管:預期5月是良好的加倉...2020-05-08 11:05

保險業實名制來臨 金融壹賬通“...2020-05-08 11:04

一季度北京車險平均結案周期9天 ...2020-05-08 11:03

重疾經驗發生率表向所有人身險公...2020-05-08 18:44

中國太保發行GDR獲銀保監會同意2020-05-08 18:41

平安資管:預期5月是良好的加倉...2020-05-08 11:05

保險業實名制來臨 金融壹賬通“...2020-05-08 11:04

一季度北京車險平均結案周期9天 ...2020-05-08 11:03

| 11:01 | 宏創控股擬635億元收購宏拓實業 打... |

| 10:58 | “愛股票APP”等賬號,關閉! |

| 10:39 | 畢馬威中國長三角高端裝備新質領袖... |

| 10:39 | 東風汽車與華為戰略牽手 共建智能... |

| 09:37 | 第十二屆富國論壇順利舉辦 激辯資... |

| 09:05 | 中金所:豐富產品業務體系 推動中... |

| 09:05 | 全國首家金融業聯合人民調解組織在... |

| 09:04 | 飛龍股份:液冷服務器項目已批量供... |

| 23:32 | 直擊年度股東大會:穿越發展周期 ... |

| 23:32 | 端午文旅新圖鑒:民俗游點燃消費熱... |

| 23:32 | 多地市內免稅店接連落地 入境消費... |

| 23:32 | “小接口”大生態 國產手機巨頭聯... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注