導讀

2018年是盈利和風險偏好共振年。往后看,盈利下行問題經濟數據中可見一斑;風險偏好仍待改革破局。當前盈利下行與海外市場傳染將是核心掣肘,建議審慎持兩端。

摘要

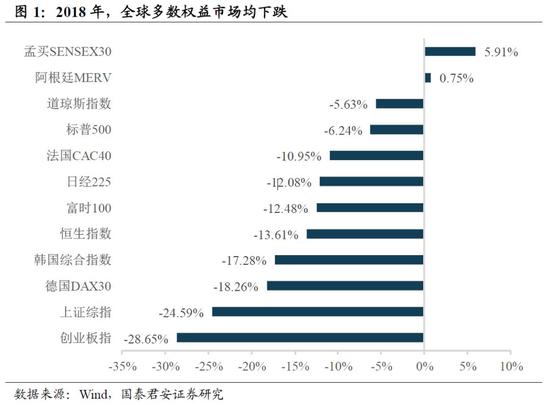

2018年,全球多數權益市場均下跌。2018年的最后一周,A股收跌而美股收漲:上證綜指下跌0.89%,創業板指下跌1.56%,但道瓊斯指數上漲2.75%、標普500指數上漲2.86%。縱觀2018年全年,核心經濟體權益市場均表現為下跌,平均跌幅在10%左右,其中A股跌幅領先(上證綜指下跌24.59%、創業板下跌28.65%),美股跌幅較少(道瓊斯指數下跌5.63%、標普500指數下跌6.24%),但仍創下2008年以來最大年跌幅。僅有少數新興經濟體(委內瑞拉、孟買等)權益市場上漲。我們認為,2018年是經濟下行與利率上行交織的一年,全球增長率放緩疊加局部沖突惡化(貿易摩擦、英國脫歐、新興市場匯率危機、法國黃背心等),盈利下行以及風險偏好下降帶來全球股票市場的調整。

盈利下行:經濟數據中已埋伏筆。經濟存在下行壓力已成為市場一致預期,但是對于企業盈利下行的節奏市場仍存在分歧。我們認為,近期公布的經濟數據已埋下伏筆,企業盈利下行才剛剛開始。第一,2018年12月31日公布的PMI數據有幾大特點:1)12月為49.4跌破榮枯線;2)量價齊跌,新訂單分項從50.4下滑至49.7,出廠價格分項從46.4下滑至43.3。第二,工業企業利潤增速從8月以來快速下滑,11月工業企業利潤增速達-1.8%,時隔三年再次轉負。而從歷史上看,工業企業利潤增速與A股盈利增速相關性較強。我們認為,經濟數據下行趨勢正在進行之中、未到轉折之處,映射到企業盈利上,業績下行才剛剛開始,盈利底部要到2019年下半年才能確認。

新年伊始,待改革破局。經濟發展的最終命題在于利用有效的資源稟賦,創造最大化的社會效益。而在此過程之中,有效提高社會生產效率是關鍵方法。在經歷第二產業向第三產業轉變的過程中,傳統的生產方式(地產、基建、傳統制造業)的經濟貢獻率將逐步走低,而科技創新、消費升級、高端制造等領域的經濟貢獻率將逐步提升。改革鼓勵創新企業、強化新興經濟動能發展將有效提升社會效率,鼓勵科創企業、減稅降費、推出科創板等都可見政府對于創新改革的決心和信心。2019年1月1日起,社保費轉稅、個稅新政(起征點提高+六大抵扣)等改革政策開始正式實施。往后看,改革的力度和節奏將在3月政府工作報告中更為明晰,在此之前盈利問題掣肘和海外風險傳染將是核心矛盾。

“盈利開始下行+改革等待發力”背景下主線仍未定,抓兩頭謹慎參與。從結構上看,風險偏好彈性與防御性需兩手抓,看好上證50和中證500在當前市場風格狀態下的相對表現。從行業層面來看,經濟下行擔憂與政策對沖力度加大預期共存,周期板塊更多體現為政策驅動式的博弈性機會,消費板塊景氣高點已于2018年三季度出現。短期風險偏好企穩過程中,制造業中的TMT受益于彈性優勢,看好銀行地產低估值龍頭股、黃金、公用事業等具有防御屬性領域。

正文

1. 新年伊始,謹慎為之

2018年,全球多數權益市場均下跌。2018年的最后一周,A股收跌而美股收漲:上證綜指下跌0.89%,創業板指下跌1.56%,但道瓊斯指數上漲2.75%、標普500指數上漲2.86%。縱觀2018年全年,核心經濟體權益市場均表現為下跌,平均跌幅在10%左右,其中A股跌幅領先(上證綜指下跌24.59%、創業板下跌28.65%),美股跌幅較少(道瓊斯指數下跌5.63%、標普500指數下跌6.24%),但仍創下2008年以來最大年跌幅。僅有少數新興經濟體(委內瑞拉、孟買等)權益市場上漲。我們認為,2018年是經濟下行與利率上行交織的一年,全球增長率放緩疊加局部沖突惡化(貿易摩擦、英國脫歐、新興市場匯率危機、法國黃背心),盈利下行以及風險偏好下降帶來全球股票市場的調整。

盈利下行:經濟數據中已埋伏筆。經濟存在下行壓力已成為市場一致預期,但是對于企業盈利下行的節奏市場仍存在分歧。我們認為,近期公布的經濟數據已埋下伏筆,企業盈利下行才剛剛開始。第一,2018年12月31日公布的PMI數據有幾大特點:1)12月為49.4跌破榮枯線;2)量價齊跌,新訂單分項從50.4下滑至49.7,出廠價格分項從46.4下滑至43.3。第二,工業企業利潤增速從8月以來快速下滑,11月工業企業利潤增速達-1.8%,時隔三年再次轉負。而從歷史上看,工業企業利潤增速與A股盈利增速相關性較強。我們認為,經濟數據下行趨勢正在進行之中、未到轉折之處,映射到企業盈利上,業績下行才剛剛開始,盈利底部要到2019年下半年才能確認。

新年伊始,待改革破局。經濟發展的最終命題在于利用有效的資源稟賦,創造最大化的社會效益。而在此過程之中,有效提高社會生產效率是關鍵方法。在經歷第二產業向第三產業轉變的過程中,傳統的生產方式(地產、基建、傳統制造業)的經濟貢獻率將逐步走低,而科技創新、消費升級、高端制造等領域的經濟貢獻率將逐步提升。改革鼓勵創新企業、強化新興經濟動能發展將有效提升社會效率,鼓勵科創企業、減稅降費、推出科創板等都可見政府對于創新改革的決心和信心。2019年1月1日起,社保費轉稅、個稅新政(起征點提高+六大抵扣)等改革政策開始正式實施。往后看,改革的力度和節奏將在3月政府工作報告中更為明晰,在此之前盈利問題掣肘和海外風險傳染將是核心矛盾。

“盈利開始下行+改革等待發力”背景下主線仍未定,抓兩頭謹慎參與。國內經濟數據波動率加大,而國內政策環境偏積極,市場關于政策進一步加碼預期仍在繼續升溫。A股市場預期仍將處于反復波動狀態,整體倉位上我們仍建議密切跟蹤相關風險因素演化,保持謹慎。從結構上來看,風險偏好彈性與防御性需兩手抓,更加看好上證50和中證500在當前市場風格狀態下的相對表現。從行業層面來看,經濟下行擔憂與政策對沖力度加大預期共存;從景氣周期角度看,資源周期板塊景氣高點預計將在明年一季度見到,周期板塊更多體現為政策驅動式的博弈性機會,消費板塊景氣高點已于2018年三季度出現,預計景氣的拐點的出現至少需等待兩個季度。短期風險偏好修復過程中,具有業績支撐以成長股為主的制造業中TMT仍受益于彈性較高優勢,看好銀行地產低估值龍頭股、黃金、公用事業等具有防御屬性領域相對收益機會。

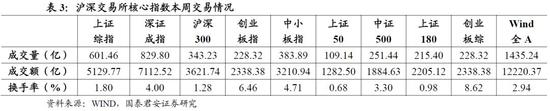

2. 周度市場表現

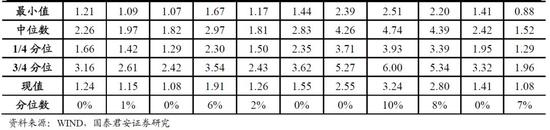

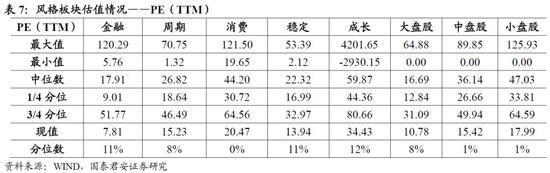

3. 估值情況

機構把脈新年A股:“磨底年”結構性機會將增加2019-01-02 02:53

機構把脈新年A股:“磨底年”結構性機會將增加2019-01-02 02:53

| 23:35 | 債市“科技板”發力顯效總規模逾28... |

| 23:35 | 監管“零容忍”不容“看門人”再裝... |

| 23:35 | 制造業“綠”發展 經濟社會轉型步... |

| 23:35 | 政策暖風頻吹 機器人產業迎強勁動... |

| 23:35 | 上證科創板計算機主題指數明日發布... |

| 23:35 | 本周央行公開市場9460億元逆回購到... |

| 23:35 | 莫被各種花式“股神”迷了眼 |

| 23:35 | 以吸收合并開創資源整合新局面 新... |

| 23:35 | 月內超130家上市公司獲外資機構調... |

| 23:35 | “端午經濟”升溫 “健康”小粽子... |

| 23:35 | 公募降費進行時:超千只基金年管理... |

| 23:35 | 券商熱議新消費 資本同向掘新機 |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,加關注

掃一掃,加關注