本報記者 劉慧

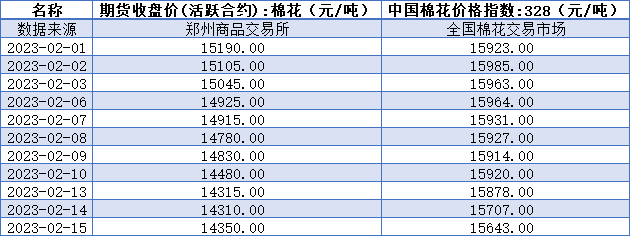

棉花期貨價格在1月末沖上15000元/噸后,2月份以來,持續震蕩下行。截至2月15日收盤,棉花期貨主力合約報14350元/噸。2月1日-2月15日,棉花期貨主力合約累計跌幅達到4.71%;現貨方面,國內3128B級棉花價格從15923元/噸下降到15643元/噸,降幅1.8%。2月15日,中國棉花價格指數為15643元/噸,較上個交易日也減少64元/噸。

對此,南華研究中心農產品研究總監邊舒揚對《證券日報》記者表示,主要有兩方面的原因,一是,自去年12月份防疫政策不斷優化,市場對消費品需求復蘇具有強烈期待,棉花作為重要的生產資料,年前訂單情況尚可,但年后逐漸復工后,新增訂單有限,部分企業主要以趕制年前訂單為主,下游需求恢復不及預期,棉價開始回調;二是,工廠紡紗利潤本身有限,隨著棉價不斷下調,紡織企業采購也愈發謹慎,觀望情緒較重,維持小批量剛需采購。

對于后期走勢,受訪專家和機構普遍較為樂觀,認為棉花價格下方空間較為有限,短期調整后有望重拾升勢。

根據USDA2月份的供需報告顯示,從全球來看,2022年至2023年,全球棉花產量和消費被環比調低,但產量調低幅度大于需求調低幅度。全球棉花產量環比減少23萬噸,全球消費量環比減少5萬噸。

西南期貨研報指出,全球棉花消費連續7個月被調低,隨著國內“乙類乙管”實施,全球消費繼續被大幅調低的空間較為有限,未來消費或有上調的空間。

農業農村部農村經濟研究中心副研究員原瑞玲表示,棉花價格主要受供需情況影響。從供給端看,國內新棉銷售仍舊緩慢,根據國家棉花監測系統數據,截至2月9日,全國皮棉銷售率為33.7%,同比增加1.9個百分點,但待售皮棉總量接近400萬噸,后期銷售壓力較大,短期價格承壓。需求方面,要觀察“金三銀四”傳統旺季最終訂單下放情況。

對于棉花期貨后期價格走勢,中糧期貨認為,貿易商和紡紗廠借助回調大量點價補庫,下游開機已逐步恢復正常,低價原料將增厚紡紗利潤,有利于全產業鏈復蘇傳導,成品庫存繼續下降。預計棉花期貨行情處于修復性小牛市中,后市會重拾升勢。

邊舒揚認為,短期來看,需求仍是圍繞棉價波動的核心問題,市場對于“金三銀四”旺季需求同比大幅恢復仍抱有一定期待,等待大批量春夏季訂單的集中下放,有望帶動價格提升。

中信期貨預計棉花價格下方空間已不多,14000元/噸關口也是部分紗廠心理價位,具有一定支撐力度。短期來看,因需求復蘇仍需時間,原料補庫也以剛需為主,實際利多還需等待,棉價震蕩調整;中長期來看,中國內需復蘇預期持續,若配合2023年種植端利多因素,國內棉價有望重心上抬。

表:本月以來棉花期貨主力合約和中國棉花價格指數走勢一覽

制表:劉慧

(編輯 孫倩 策劃 趙子強)

多個黑色系品種期價跌幅超2% 機構稱價格走勢取決于需求力度2023-02-13 20:52

多個黑色系品種期價跌幅超2% 機構稱價格走勢取決于需求力度2023-02-13 20:52

| 00:09 | 電競賽事持續火熱 產業鏈加速破圈 |

| 00:09 | 4月份乘用車市場零售同比增長14.5%... |

| 00:09 | 控股股東積極包攬定增 助推上市公... |

| 00:09 | 技術驅動、政策引領、市場響應 換... |

| 00:09 | 股權信托新規落地首月:三單創新項... |

| 00:09 | 創新藥賽道景氣度有望延續——專訪... |

| 00:09 | 在小紅書“種草”:銀行定義零售業... |

| 00:09 | 上市公司一季報展現經濟勇毅前行 |

| 00:09 | 三個不確定性讓美聯儲進退維谷 |

| 00:09 | 未盈利上市公司緣何堅持研發“上強... |

| 00:09 | 發揮好并購重組的關鍵作用 |

| 00:04 | 期貨業兩大新規有望年內落地 行業... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注