近日,中信證券發布研報點評五糧液2019年中報業績預告。研報稱,公司預計上半年收入/凈利潤同增27%/31%,符合市場預期。2019年公司全面推進改革,目前看進展順利,期待公司渠道利潤改善釋放的增長潛力,維持“買入”評級。

研報同時稱,預計2019年上半年收入/凈利潤同增26.5%/31.0%左右,符合市場預期。公司預計2019上半年實現營收271.5億元左右、同增26.5%,歸母凈利潤93億元、同增31%,預計2019年第二季度實現營收95.6億元左右、同增27%,歸母凈利潤28.3億元左右、同增32%,符合市場預期。

中信證券分析師在研究報告中稱:,2019年上半年普五放量,八代及收藏版上市拉動均價提升。2019年上半年收入同增27%左右,主要系五糧液產品放量,具體拆分量價看:①銷量,預計發貨超1.5萬噸,同增近20%;②均價,收藏版發貨超1300噸,出廠價859元、同增9%;6月份執行部分第八代五糧液計劃,出廠價889元、同增13%,預計提價拉動均價同增高個位數。系列酒方面,公司4月份清理包括PTVIP等多款高仿產品,并在6月份整合成立了新的系列酒公司,統籌管理公司系列酒品牌,聚焦資源,未來有望突破系列酒收入瓶頸。

中信證券研報在展望五糧液未來時指出,2019年改革持續驗證成功,期待渠道利潤改善釋放公司增長潛力。中信證券分析師認為:本輪五糧液改革順利有以下三個原因,①堅實的品牌基礎:五糧液是國內第一濃香品牌,堅實的品牌力助力公司拉升價盤,保證改革順利推行;②全面堅定的變革:改革路徑清晰,年初至今堅定推行品牌&渠道改革,品牌端,清理系列酒品牌、推出八代五糧液及超高端501新品,助力品牌價值回歸;渠道端,建設數字化營銷體系,導入控盤分利模式提升終端掌控,嚴懲違規經銷商;③較好的外部環境:茅臺量少、批價高企。展望下半年,挺價是公司工作核心,公司嚴控發貨節奏,目前7代已停止渠道供貨,8代按月打款,批價提升至950元-960元,渠道庫存維持1個月左右。同時公司通過數字化系統增強渠道管控力,嚴厲處罰低價串貨行為,7月份處罰20多家違規經銷商。公司規劃8月10日起渠道出貨價將從959元提高到1006元,終端指導價提高到1399元,在嚴格的放量節奏控制以及渠道價格管控下,結合公司品牌價值的回歸,預期公司將大概率實現挺價目標,期待公司渠道利潤改善帶來公司增長潛力的釋放。

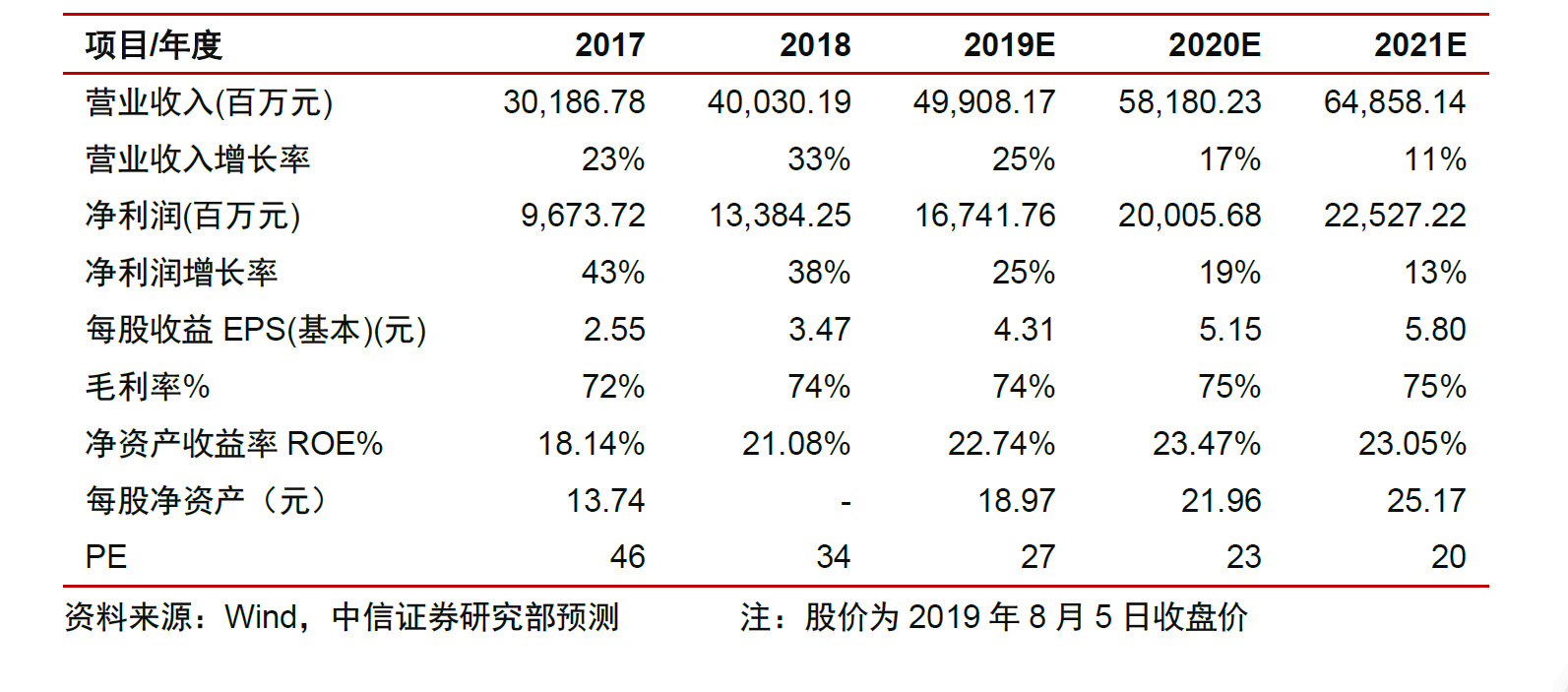

研報給出的投資建議為:維持2019年-2021年EPS預測為4.31/5.15/5.80元,現價對應PE為27/23/20倍,維持“買入”評級。

(編輯 李波)

大業股份兩條生產線月內投產 業...2019-08-08 20:12

“戒”掉炒股業績倍增 上海萊士...2019-08-08 07:09

游戲產品“青黃不接” IGG上半...2019-08-08 03:04

國瓷材料上半年扣非業績增長超五...2019-08-07 19:37

康德萊并購廣西甌文方案落地 業...2019-08-07 17:52

大業股份兩條生產線月內投產 業...2019-08-08 20:12

“戒”掉炒股業績倍增 上海萊士...2019-08-08 07:09

游戲產品“青黃不接” IGG上半...2019-08-08 03:04

國瓷材料上半年扣非業績增長超五...2019-08-07 19:37

康德萊并購廣西甌文方案落地 業...2019-08-07 17:52

| 23:35 | 債市“科技板”發力顯效總規模逾28... |

| 23:35 | 監管“零容忍”不容“看門人”再裝... |

| 23:35 | 制造業“綠”發展 經濟社會轉型步... |

| 23:35 | 政策暖風頻吹 機器人產業迎強勁動... |

| 23:35 | 上證科創板計算機主題指數明日發布... |

| 23:35 | 本周央行公開市場9460億元逆回購到... |

| 23:35 | 莫被各種花式“股神”迷了眼 |

| 23:35 | 以吸收合并開創資源整合新局面 新... |

| 23:35 | 月內超130家上市公司獲外資機構調... |

| 23:35 | “端午經濟”升溫 “健康”小粽子... |

| 23:35 | 公募降費進行時:超千只基金年管理... |

| 23:35 | 券商熱議新消費 資本同向掘新機 |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注